バリュエーション

事業再生やM&Aを成功に導くためだけでなく、事業計画立案や資金調達を成功に導くためや、自社の財務報告のために正確な企業価値(株式価値)、事業価値あるいは企業の有する無形資産等の価値の評価は必要不可欠です。その際、価値の適切な評価には、独立性と専門家としての知見が要求されるケースが多く存在します。

ABDでは、事業価値や株式・債権等の取引に必要な価値の算出だけでなく、上場企業のIFRSベースでの価値評価や、のれんの減損テスト、M&A後のPPA(Purchase Price Allocation:取得原価の配分)等の財務報告を目的とした高度な知識が求められるバリュエーション業務も数多く手掛けており、独立系という強みを活かした様々な局面や目的に応じた価値評価のニーズにお応えします。

→ABDの実績については、バリュエーション取組実績をご覧下さい。

ご提案内容Proposal

-

会計上の評価

- IFRS準拠会計の実施

- 無形資産(ブランド価値、特許権等知的財産)の評価

- 減損会計に基づく評価

- M&A実行後のPPA(Purchase Price Allocation)

PICK UP

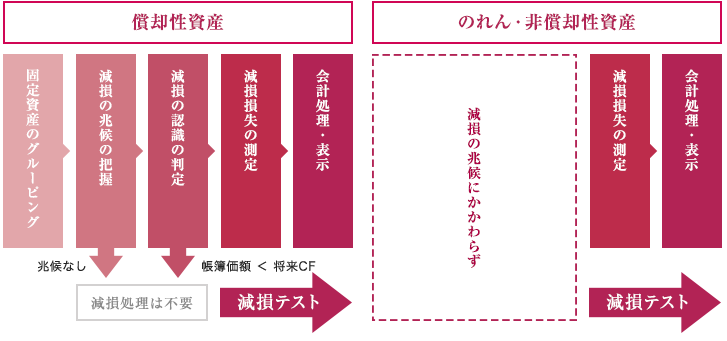

減損テスト

IFRS(国際財務報告基準)においては、のれん及び耐用年数を確定できない無形資産は、いずれも償却されません。したがって、企業はそれらの資産については毎期減損テストを実施し、帳簿価額を上回る経済的便益がそれらの資産から創出されているかどうかを検討する必要があります(IAS36.10)。

仮に事業環境が悪化した場合には、業績の低迷に加え、のれんの減損による損失が生じるため、企業にとってはダブルパンチで業績を悪化させることに繋がります。従って減損テストの検討及び実施においては、割引率や資金生成単位(CGU)など専門家を交えて体系的かつ慎重に行う必要があります。

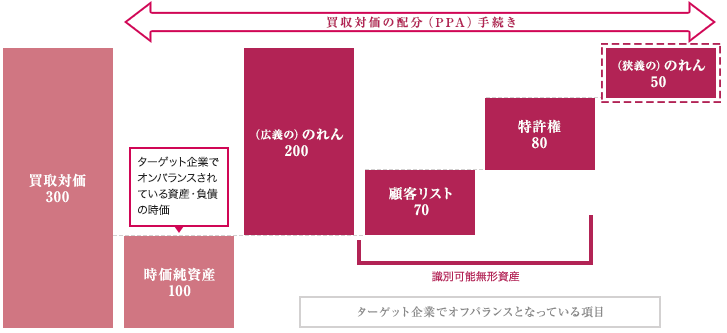

PPA(Purchase Price Allocation)

PPAとは、Purchase Price Allocation(取得原価の配分)の略で、取得原価を被取得企業の識別可能な資産及び負債の企業結合日時点の公正価値(時価)を基礎として、当該資産及び負債に配分するプロセスです。IFRSにおいては、取得企業は、のれんとは別に企業結合で取得した識別可能な無形資産を認識しなければなりません。なお無形資産は、分離可能性基準又は契約法的基準のいずれかを満たす場合に識別可能となります(IFRS3.B31)。

また日本の企業結合会計においては、取得した資産に法律上の権利など、分離して譲渡可能な無形資産が含まれる場合には、当該無形資産は識別可能なものとして取り扱われ(企業結合会計基準29項)、のれんと区分して識別可能な無形資産を新たに認識する必要があります。 -

M&A・組織再編に伴う事業価値評価

- 株式価値の算定

- 合併比率、株式交換・株式移転比率の算定

- 会社分割・事業譲渡時の事業価値の算定

-

金融商品等の評価

- ストックオプション、新株予約権の評価

- 金融債権の評価

ご提案の流れFlow

企業評価のアプローチは大きく以下の3つに分類して捉えることが可能です。

弊社は、企業価値評価の目的に応じて、評価対象企業の実態を反映しうる評価手法を用いて総合的な評価を実施させていただきます。

-

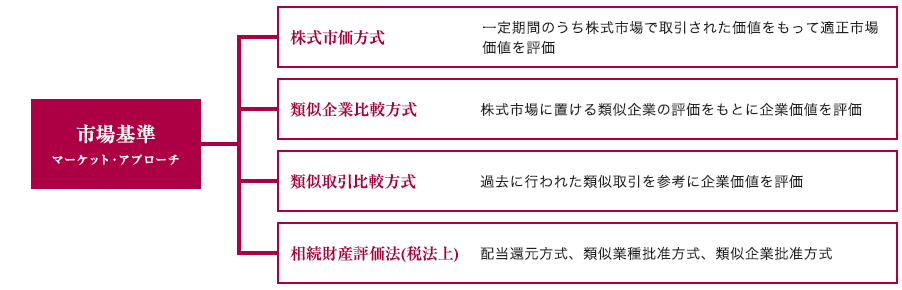

市場基準(マーケット・アプローチ)

評価対象企業の市場での取引価額に着目するアプローチ

マーケットアプローチとは、評価対象会社または評価対象会社に類似する企業の市場での取引価格を参考にして、評価対象会社の株主資本価値を算定する方法です。ここでいう市場取引価格の例としては、主として(1)評価対象会社の株式市場における株価、および(2)類似企業の株式市場における株価があります。

-

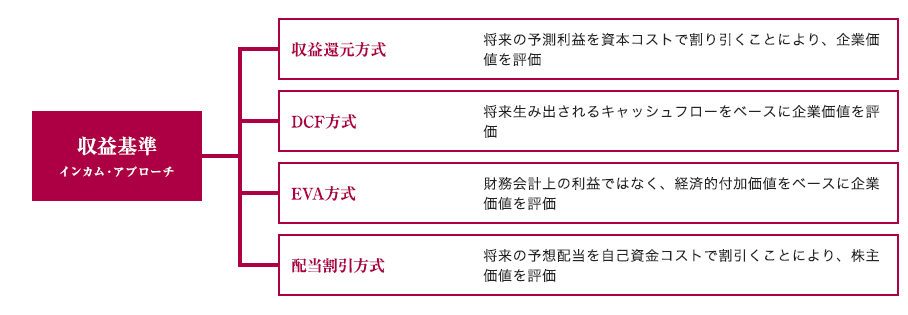

収益基準(インカム・アプローチ)

評価対象企業からの収益に着目するアプローチ

インカムアプローチとは、株式の価値は究極的には株主の配当請求権に集積されるという前提に立ち、事業から得られるキャッシュフロー、すなわち理論的な配当可能キャッシュフローの現在価値に基づいてFMVを算定する方法である。この評価方法においては、評価対象企業の将来の収支予測がその評価の基礎となる。

-

原価基準(コスト・アプローチ)

評価対象企業の再構築コスト等に着目するアプローチ

コストアプローチとは、基本的に資産および負債の時価を基準に企業の適正市場価値を算定する方法です。理論的には、評価対象会社が所有する資産の再調達原価を個々に評価し、これを累計することにより総資産の合計額を算定します。 その上で帳簿上ならびに潜在的に存在する負債を差し引くことにより、評価対象会社の株主持分の評価額を算定します。

しかし、一般的にはすべての資産の再調達原価を厳密に算定することは困難であるため、実務的な方法として簿価純資産から評価時点までの判別し得る含み損益を加減して評価を行う修正簿価純資産法が採用されます。