マネジメントインフラ構築支援

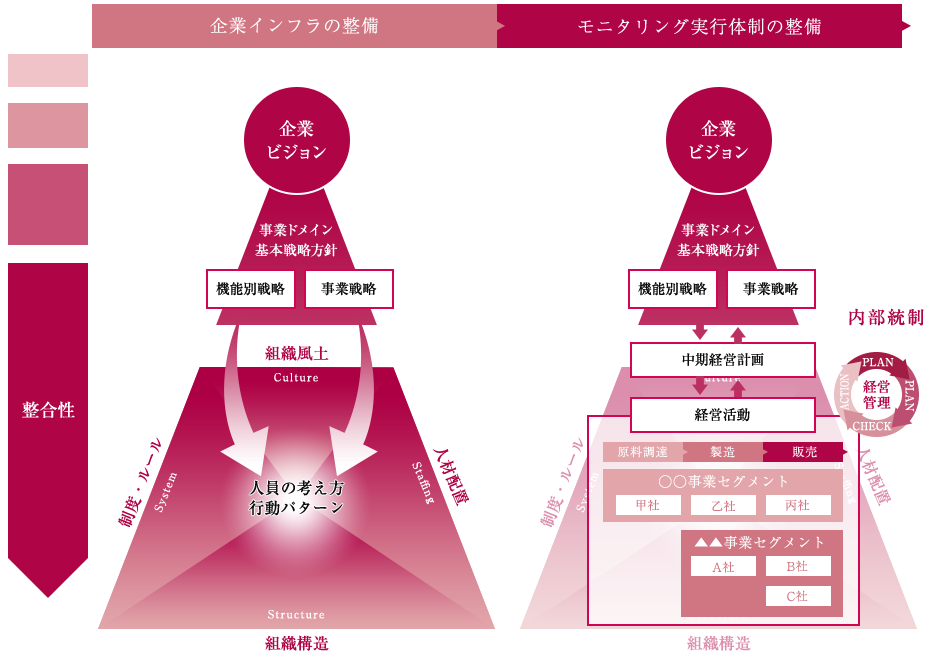

戦略PDCAサイクルを効率的に機能させるためには、分析・立案・検証の各プロセスに必要な情報を提供し、戦略の実行を支援するマネジメントインフラの整備が必要不可欠です。

マネジメントインフラには様々な手法がありますが、競合他社が採用している手法や流行の手法を安易に導入するのではなく、自社の経営戦略もしくは事業戦略に適した制度を構築して、社内に根付かせる必要があります。

ABDでは、様々な企業のマネジメントインフラやKPI管理制度、原価管理制度の構築を支援した経験から、クライアントの戦略実行に最適な制度の構築を経営陣・現場と一体となって支援します。

ご提案内容Proposal

-

経営管理の基礎となるデータ整備

戦略PDCAサイクルを機能させるのに不可欠な経営情報を適切な形・タイミングで把握することは極めて重要です。ABDでは、お客様の戦略遂行に必要データを最適な形で把握するマネジメントインフラの整備を支援いたします。

-

戦略的管理会計制度設計支援

株主や取引先などの利害関係者への報告を目的としている制度会計は、必ずしも経営に必要十分な情報を提供しません。戦略的PDCAサイクルを展開するための基礎となる情報を、最適な形・タイミングで把握するためには管理会計制度を構築し、改良していく必要があります。

-

予算管理制度設計支援

予算とは、ミッション・ビジョンの実現までの行動計画を年単位や月単位などの一定の時間に区切り数値化したものです。そのため、予算策定は保有する経営資源や市場環境などを加味して実行性のあるものに仕上げる必要があります。

現実性の無い予算や、前年比で計算した予算では実行性がないばかりか、予算そのものの意義が薄くなり、各組織の目標が不明確になるため企業活動が非効率に陥る可能性があります。 -

原価管理制度構築支援

製造業等の工程の多いビジネスにおいては、各製品・各取引ごとの原価は非常に見え難くなり、リソースをかけて獲得した売上であっても、最終的に赤字であったということも珍しくありません。

活動データ収集および分析から各製品・各取引ごとの実績原価を可視化し、それを基礎として標準原価制度を構築することにより、営業戦略や生産性改善等の日々の意思決定に活かすことが可能になります。

-

-

マネジメントインフラが根付くための仕組み作りや規定策定

経営管理制度は、社内に十分浸透し、根付いてこそはじめて機能します。管理会計、予算策定などについて仕組みを明確に定義し、投資などについては明確な基準を設けて規定を策定することで社内への浸透を図ることが可能です。

-

投資基準策定支援

投資判断基準をどのように設定するかは、戦略的PDCAサイクル管理において重要な要素となります。

投資判断基準は、投資採算の見合わない案件を排除すること(例:IRRが10%を超えないものは投資しない)が第一の目的ですが、投資基準となる数値を全ての投資プロジェクトに一律に適用するのではなく、中長期的な視点や事業計画を勘案して策定する必要があります。

投資基準の適用には、一定の柔軟性を確保し、投資対象が属する事業のライフサイクル(成長期、持続期、収穫期)や投資の戦略的意義を勘案する必要があります。そして、投資基準の策定と同時に撤退基準を明確に規定し、損失を拡大させない必要があります。 -

その他経営管理規定策定支援

-

-

業績管理制度構築支援

全社レベルから末端の従業員までのKPI/業績評価基準を連携させることにより、各組織および個人がビジョン実現に向けて何を行えばいいのか明確になり、事業活動の効率化が図ることが可能です。

-

ビジネスユニット策定および責任財務諸表策定支援

企業を組成する組織は、目標達成に向けて効率的に活動を行えるよう設計される必要があります。

企業の戦略と組織の間にミスマッチが生じている場合には、組織間に機能/業務の漏れや重複が発生し、企業活動を非効率にしてしまう可能性があります。また、設計した組織を機能させるために従来の損益ベースでの管理だけではなく、どのくらい資金を使用しているのかを考慮した投資採算をモニタリングすることが全社のポートフォリオや業績評価の観点からも重要です。そのためには、管理すべき組織単位を定義し、組織単位で損益計算書だけではなく貸借対照表も作成する必要があります。 -

KPI管理制度構築支援

全体の目標を掲げただけでは、構成要素としての各組織レベルではどのようなアクションを取るべきか明確となりません。アクションを明確にするためには、各部門や担当業務に応じた業績評価指標体系(KPI)を作成し、各組織・業務を構成する個人への具体的なアクションに結びつけることが重要です。そして、そのようなKPIを設定するためには、現状の業務プロセスと財務数値を分解・可視化し、どのような指標をKPIとしていくべきか、現場と協議しながら作り上げていくことが必要です。

親会社や本部等の管理する側においては、予算/計画策定時に設定したKPIの動向や、施策一覧とその進捗情報などプロセス面の情報を入手することで、予実管理の質は格段に向上します。

-

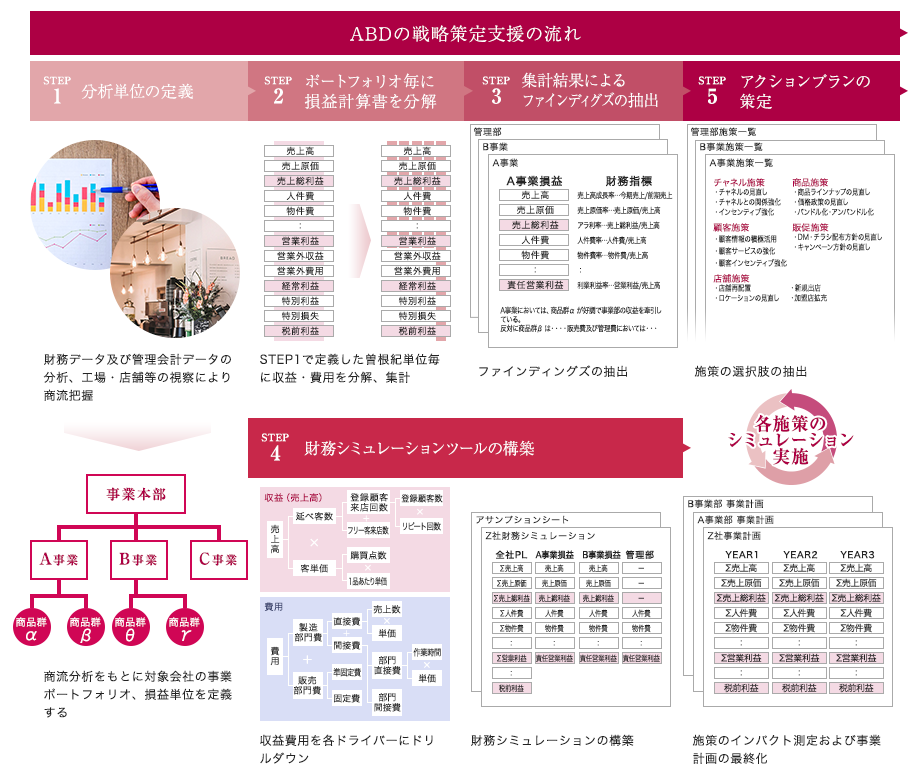

ご提案の流れFlow